La konflikto inter Usono kaj Irano altigas naftprezon: Kial Ĉinio ankoraŭ restas stabila?

BY:Bui Hai MungMarch 30, 2026

En la lastaj tagoj, la Hormuz-Markolo – unu el la plej gravaj itineroj por transporto de nafto en la mondo – subite fariĝis centro de militaj streĉoj pro la konflikto inter Usono, Israelo kaj Irano. Pro la risko, ke ĉi tiu esenca vojo povus esti blokita, la tutmonda energimerkato tuj "varmiĝis". La naftaj prezoj de Brent kaj WTI sinsekve atingis novajn pintojn ekde la komenco de la konfikto. Kiel la plej granda importanto de nafto en la mondo, Ĉinio ŝajne devus esti la plej forte trafita de ĉi tiu ŝoko. Tamen, kontraŭe al la prognozoj pri energikrizo, la makroekonomiaj indikiloj de Ĉinio restas surprize stabilaj. Do leviĝas demando: Kio kreis la "fortan ŝildon", kiu helpas Ĉinion rezisti la ondon de altiĝantaj naftoprezoj pro la konflikto en Mezoriento?

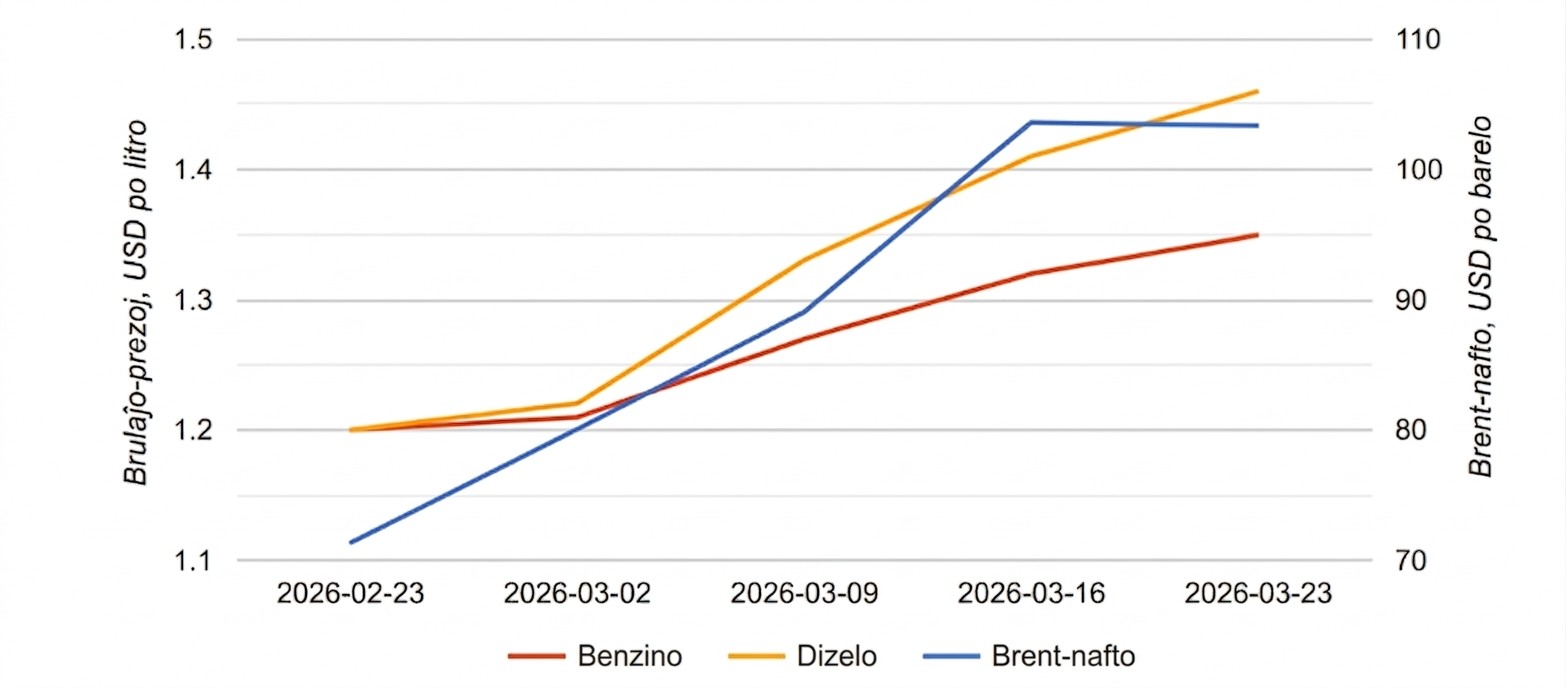

Ŝanĝoj de brulaĵaj prezoj post la komenco de la milito, fonto: globalpetrolprices.com

Strategiaj rezervoj kaj diversigitaj provizoj

La unua kaj plej grava faktoro estas la strategio de Ĉinio konstrui grandan rezervon de nafto dum la lasta jardeko. Laŭ datumoj, ĝis januaro 2026, Ĉinio havis ĉirkaŭ 1.2 miliardojn da bareloj da nafto en rezervoj, kio egalas al 3-4 monatoj da importbezonoj. Ĉi tiu kvanto estas konstante pligrandigita, ĉar dum la lastaj 4 monatoj Ĉinio importis pli ol 200 milionojn da tunoj da nafto. Ĉi tiu granda rezervo funkcias kiel ideala "kuseno", permesante al Pekino ne rapide aĉeti nafton je la plej altaj prezoj kiam la merkato estas tro varma.

Krom la rezervoj, la diverseco de provizofontoj estas la dua defendlinio. Antaŭ unu jardeko, la plej granda parto de la importita nafto de Ĉinio devis pasi tra Hormuz-Markolo. Nuntempe tiu proporcio falis al nur ĉirkaŭ 30-33% de la tuta importo, dum por Barato ĝi estas ĉirkaŭ 40-50%. Por atingi tion, Ĉinio aktive konstruis multdirektan provizan reton: Nafto el Rusio venas per duktoj kaj ŝipoj; nafto el Centra Azio venas per transkontinentaj duktoj; samtempe kreskas la provizo el Ameriko (Brazilo, Kanado) kaj Afriko. Kiam unu fonto riskas, aliaj povas rapide anstataŭi ĝin, tiel reduktante la dependecon de unu sola itinero aŭ regiono.

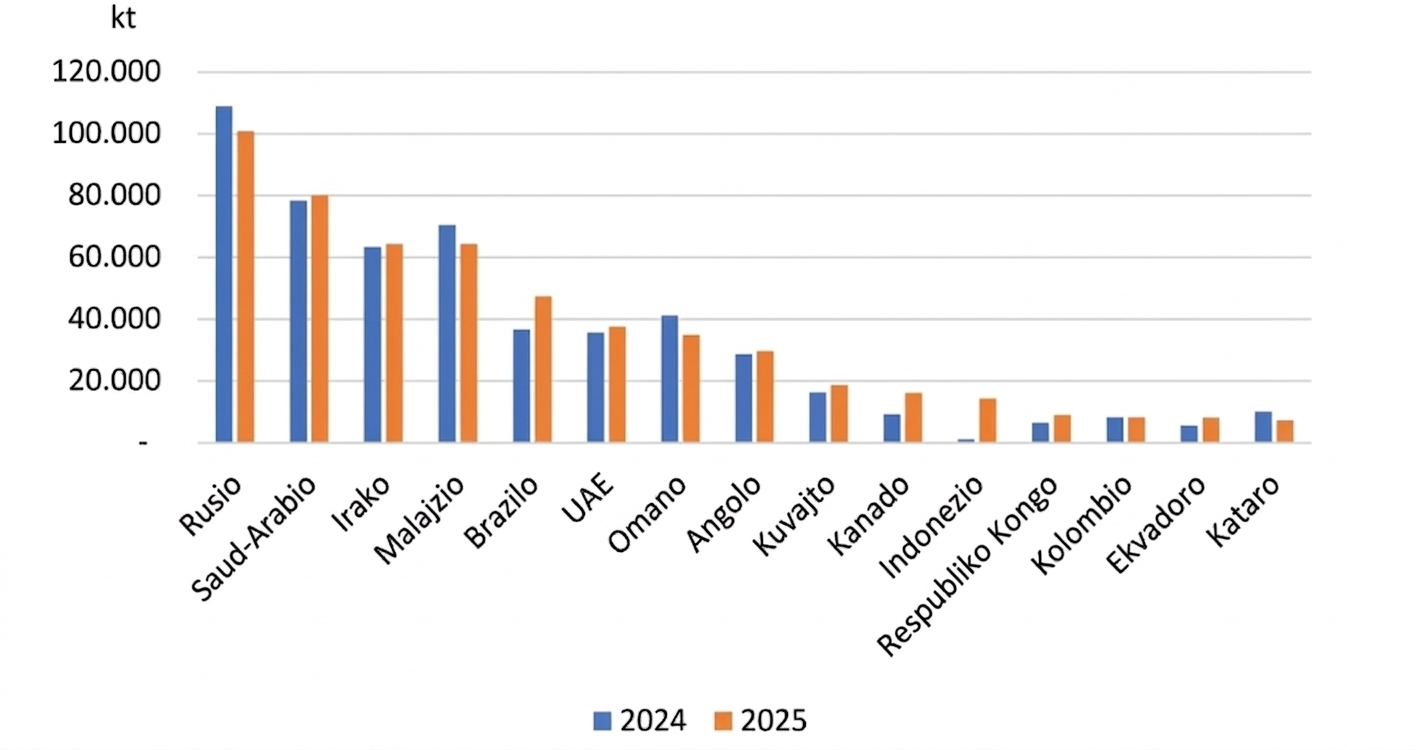

Ĉina nafta importokvanto laŭ komercaj partneroj inter 2024-2025, fonto: Ĝenerala Administracio de Dogano de Ĉinio

Avantaĝo de granda aĉetanto

Alia speciala faktoro, kiu helpas Ĉinion superi la tutmondan prezokreskon, estas ĝia rolo kiel "lasta aĉetanto" en la situacio, kie usonaj sankcioj perturbas la fluon de nafto. Kaj Rusio kaj Irano – du grandaj produktantoj forte trafitaj de sankcioj – devas vendi sian nafton kun grandaj rabatoj. Laŭ interkonsentoj registritaj de Bloomberg en februaro kaj marto 2026, rusa Urals-nafto estis ofertita al Ĉinio je prezo pli malalta je 12 USD por barelo kompare kun Brent-nafto, dum Iranian Light ankaŭ havis rabaton de ĉirkaŭ 11 USD pobarele.

La ĉefa kialo estas, ke Barato – granda aĉetanto de rusa nafto – reduktis siajn importojn je ĝis 40% post komerca interkonsento kun Usono. La "troa" kvanto de nafto do fluas al Ĉinio, kio kreas premon sur la provizantoj por daŭre malaltigi la prezojn por allogi privatajn rafinejojn, kiuj estas la ĉefaj aĉetantoj kaj funkcias tre flekseble. Pro tio, eĉ kiam la tutmondaj naftoprezoj altiĝas, ĉinaj entreprenoj ankoraŭ povas akiri provizojn je signife pli favoraj prezoj.

Longtempa vizio: Strategio de verda energio – daŭripova ŝildo por la estonteco

Eble la plej fundamenta faktoro, kiu klarigas la kapablon de Ĉinio "resti stabila" antaŭ geopolitikaj ŝokoj, ne troviĝas en provizoraj solvoj, sed en longtempa strategio kun klara vizio: La transiro al verda energio. Ĉinio bone komprenas, ke por liberiĝi de la geopolitika influo de regionoj kiel Mezoriento, la sola vojo estas redukti la strukturan dependecon de nafto. Tial, jam ekde la komenco de la 2010-aj jaroj, Pekino komencis formi energian transiran vojon kun tri klaraj strategiaj tavoloj.

1. Elektrigo de transporto

Tio estas la tavolo, kiu donis la plej videblajn rezultojn. Ĉinio nun estas la lando kun la plej alta proporcio de novenergiaj veturiloj (elektraj kaj hibridaj) en la mondo. Laŭ la plej freŝaj datumoj, estas pli ol 60 milionoj da novenergiaj veturiloj uzataj en Ĉinio, kio estas ĉirkaŭ 15% de ĉiuj veturiloj en la lando kaj ĉirkaŭ 61% de la tutmonda kvanto. Ĉiutage la uzo de elektraj veturiloj helpas Ĉinion redukti la naftokonsumon je ĉirkaŭ 1 miliono da bareloj. Kiam la prezoj de fuelo altiĝas pro geopolitikaj streĉoj, loĝantoj kaj transportaj entreprenoj ne plu dependas tro forte de fosiliaj brulaĵoj. Tio estas ne nur teknologia atingo, sed ankaŭ socia "kuseno", kiu helpas redukti kostan premon tra la tuta ekonomio.

2. Rekonstruo de la elektrosistemo por malpli da dependeco de nafto kaj gaso

Krom la transporta sektoro, Ĉinio efektivigis profundan restrukturadon en elektroproduktado. Nuntempe, nafto kaj gaso konsistigas nur ĉirkaŭ 4% de la totala elektroproduktado de la lando – tre malalta nivelo kompare kun aliaj aziaj ekonomioj (kie tiu proporcio ofte estas 30-50%).

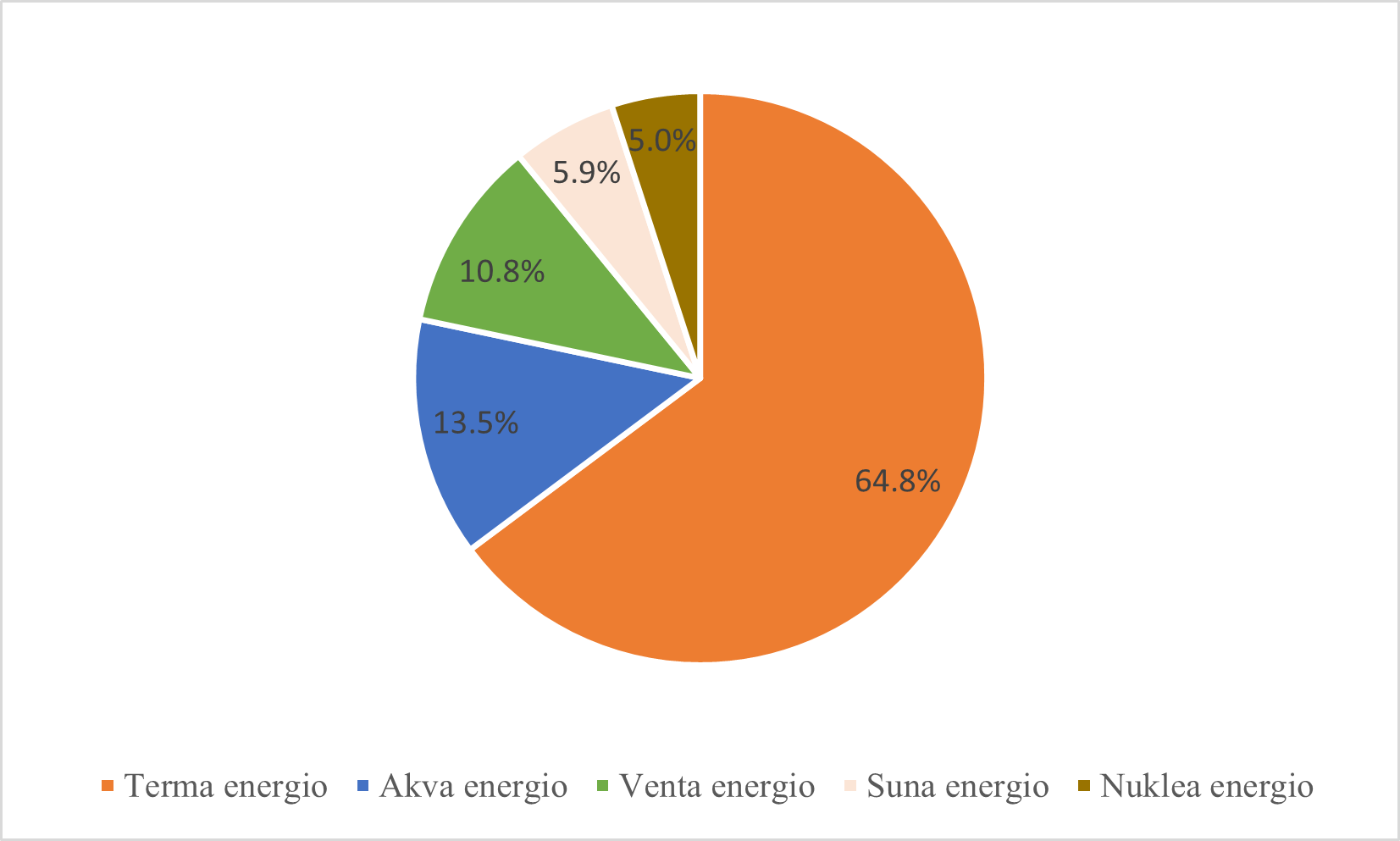

La plej granda parto de elektro estas produktata el karbo kaj, pli grave, el renovigebla energio. Ĝis la fino de 2025, unuafoje vento kaj suna energio kune konsistigis pli ol 22% de la totala elektroproduktado, dum ne-fosilia energio atingis 42.9%. La instalita kapacito de renovigebla energio superis 60% de la totala kapacito de la sistemo. Dank' al tio, la elektroprezo estas relative protektita kontraŭ la fluktuoj de la tutmonda naftomerkato.

Strukturo de elektra energio de Ĉinio en 2025, fonto: Ŝtata Statistika Oficejo de Ĉinio

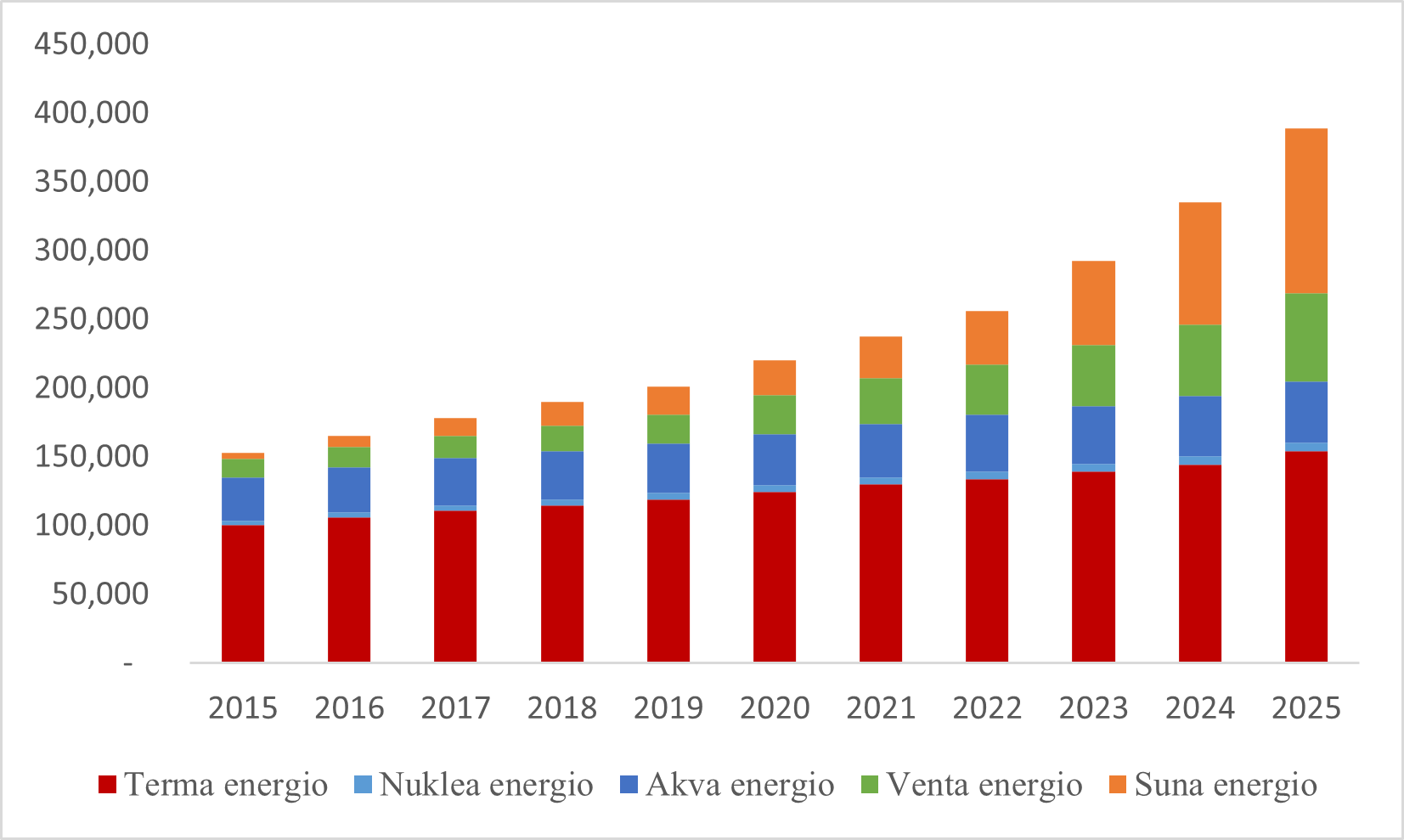

Strukturo de instalita elektrokapacito de Ĉinio inter 2015-2025, fonto: Ĉina Elektra Industria Asocio

3. Konstruado de inteligenta kaj fleksebla energiosistemo

Ĉinio konstruas integritan, inteligentan energiosistemon. Ne nur disvolvante apartajn sektorojn, la lando aktive ligas diversajn energiinfrastrukturojn inter si. Tipa ekzemplo estas la kunligo inter elektraj veturiloj kaj la elektroreto (V2G, mallongigo de "Vehicle-to-Grid"). Milionoj da elektraj veturiloj ne estas nur konsumantoj de elektro, sed ankaŭ fariĝis grandegaj "movaj baterioj", kiuj povas stoki energion el ne stabilaj renovigeblaj fontoj (vento, suno) kaj liveri ĝin reen al la reto dum pintaj horoj.

Tio solvas bazan problemon de renovigebla energio: ĝian nestabilecon. V2G en Ĉinio rapide evoluas kun forta politika subteno. La merkata grandeco en 2025 estas taksata je ĉirkaŭ 2.75 miliardoj da juanoj, kun ĉirkaŭ 183 200 V2G-ŝargiloj. Pilotaj urboj kaj projektoj jam estas efektivigitaj tra la tuta lando, kun la celo atingi grandskalan aplikon ĝis 2030.

Karbo kaj teknologio de konvertado

En la plej malbona scenaro, kiam la ekstera provizo de nafto estas grave interrompita, Ĉinio ankoraŭ havas lastan "sekurecan valvkranon": karbo. Kiel la plej granda produktanto kaj konsumanto de karbo en la mondo, Ĉinio sisteme investis en teknologio por konverti karbon en likvajn brulaĵojn (angle: Coal-to-Liquids). Tiu teknologio ebligas uzi la abundan enlandan karbon por produkti dizelbrulaĵon, benzinon kaj naftproduktojn. Kvankam la kosto estas pli alta ol importi nafton en normalaj kondiĉoj, en kriza situacio tio funkcias kiel strategia asekuro por garantii energian sekurecon.

Defioj ankoraŭ ekzistas

Kompreneble, "resti stabila" ne signifas esti "imuna". Altaj naftoprezoj ankoraŭ kreas certajn premojn. Ĉinio estas la plej granda importanto de kruda nafto en la mondo, kun ĉirkaŭ 72% de sia bezono dependanta de importo. La totala fakturo por energia importo ankaŭ kreskas, ĉar provizoj el Usono, Brazilo kaj Afriko restas ligitaj al internaciaj merkataj prezoj. Kiam naftoprezoj altiĝas, la importkostoj signife kreskas. Tio malbonigas la komercan bilancon kaj metas premon sur devizrezervojn.

Nafto ne estas nur fuelo, sed ankaŭ grava krudmaterialo por centoj da industrioj, precipe la petrokemia sektoro. Alta naftoprezo kaŭzas ĉen-reagon, kiu altigas la prezojn de bazaj kemiaj materialoj. Kiam la altaj prezoj daŭras, la kostoj de produktado kaj transporto kreskas en plej multaj sektoroj, kio reduktas la profitmarĝenojn de entreprenoj. Tio aparte influas energiointensajn industriojn kaj malgrandajn kaj mezajn entreprenojn, kiuj havas malpli fortan rezistkapablon.

Por mildigi la ŝokon al la ekonomio kaj protekti konsumantojn, la ĉina registaro devas rekte interveni, ekzemple dum la prezalĝustigo la 24-an de marto 2026. Laŭ la nuna prezmekanismo, la enlandaj prezoj de fuelo devintus altiĝi je ĉirkaŭ 2 200 juanoj potune. Tamen, la Nacia Komisiono pri Disvolvado kaj Reformado aplikis provizoran reguligon, tiel ke la reala kresko estis nur ĉirkaŭ duono (1 160 juanoj potune). Samtempe, tuj post la komenco de la milito, Ĉinio eldonis malpermeson pri eksporto de dizelbrulaĵo, benzino kaj aviada fuelo por prioritati enlandan provizon kaj eviti mankon.

Do, la respondo al la demando "kial Ĉinio ankoraŭ restas stabila?" troviĝas en multtavola energia strategio, konstruita konstante dum la lastaj du jardekoj. Tio ne estas nur grandegaj rezervoj, ne nur diversaj importaj partneroj, nek nur la kapablo profiti el sankcioj. La plej grava kaj plej daŭripova faktoro estas la longtempa vizio pri verda energio, kiu iom post iom liberigas la ĉinan ekonomion el dependeco de geopolitikaj ŝokoj okazantaj milojn da kilometroj for. La leciono el ĉi tiu konflikto en Mezoriento plu fortigas la decidon de Pekino akceli la energian transiron.

Verkis: Bui Hai Mung

Facebook: Ĉina Fokuso / China Focus - Esperanto

Twitter: El Popola Chinio

WeChat: Skani la du-dimensian kodon por legi EPĈ en WeChat